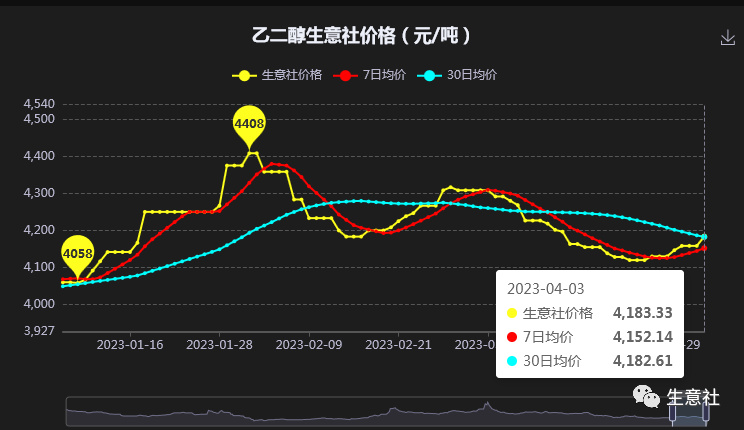

opec+在本月既定的部长级会议前(4月2日)意外宣布减产,从5月起至2023年年底自愿削减原油产量。原油大涨,带动聚酯板块整体向好。据生意社商品分析系统,4月3日乙二醇产业指数为734点,较昨日上升了15点,较周期内最高点1115点(2018-09-10)下降了34.17%,较2020年04月02日最低点525点上涨了39.81%。(注:周期指2011-12-01至今)

就乙二醇而言,目前国内油制乙二醇现货市场均价上穿30日均线,短期技术面趋势向好。

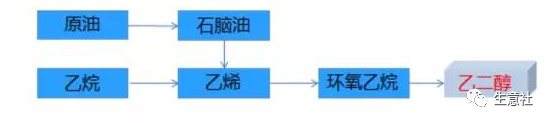

以近三年的历史价格数据来看,目前国内油制乙二醇现货市场均价依旧处于5档价位的低位水平。近期原油拉涨,整体利好聚酯板块行情,但是国内乙二醇工艺路线较多,煤炭弱势,国内乙二醇后市走向何方?工艺利润价差拉大油制工艺路径:

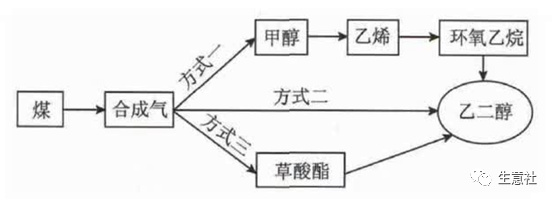

煤制工艺路径:

原油价格拉涨,乙烯制乙二醇成本面有抬升预期,但是煤制乙二醇随着煤炭价格弱势下行,目前国内煤制聚酯级乙二醇含税出厂自提价在3700元/吨左右。

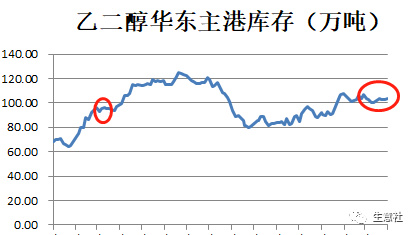

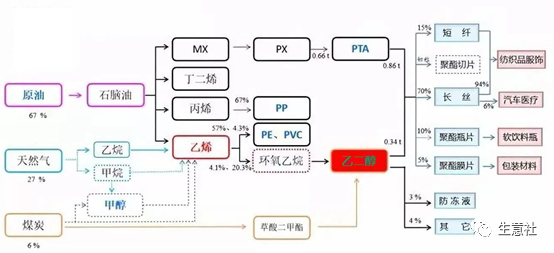

北美及中东地区生产乙二醇主要采用乙烷乙烯制环氧乙烷再制乙二醇路线,该工艺先采用乙烷裂解生产乙烯,再通过环氧乙烷水合生产乙二醇,依赖廉价的原料乙烷,该路线具有较强的成本竞争力,主要面向中国等亚洲市场出口。目前国内乙二醇进口依赖度相对较高,华东主港库存数据一定程度反映市面供需情况。

据生意社数据显示,截止2023年4月3日,乙二醇华东主港库存为103.35万吨,较去年同期上涨3.8%,2023年1月中下旬以来,一直在100万吨上方震荡,整体处于相对中高位水平。供需面:中期供需有双弱预期供给端,近期部分煤制装置计划重启,检修方面关注4月份恒力石化、海南炼化装置动态,大体供应短期依旧承压。消息面5月卫星石化、恒力石化、浙石化等装置均计划转产EO,供给压力有望部分缓解。进口方面,4月乙二醇进口到港量预计回升,港口库存难有去库表现。需求端,终端织机负荷小幅走弱,可能会向上游负反馈;一是因为原料PTA近期大涨,压缩聚酯厂家利润,二是前期下游聚酯相对处于高开工状态,部分工厂近期有减产计划。总体而言,产能依旧相对过剩,乙二醇整体供需结构偏弱。产业链:产业链价值洼地 对下游影响因子弱化

乙二醇现货处于负利润价位区间内。目前甲醇制乙二醇&煤制乙二醇的亏损在2000元/吨左右,石脑油制乙二醇亏损在1000元/吨左右,乙烯制乙二醇亏损在200元/吨左右。乙二醇现货处于整个产业链条当中的价值洼地。以下游产品涤纶短纤为例:

乙二醇与短纤的比价指数显示,目前处于比价指数低位水平,乙二醇对下游产品短纤成本面支撑相对较弱。聚酯的另一主要原料PTA对短纤价格支撑相对强劲(换言之,PTA对下游价格的影响因子较大)。PTA与短纤的比价指数显示,近期比价指数前期呈现上升态势,PTA与短纤存在“水涨船高”效应。

后市预计:乙二醇价格4100中值震荡盘整目前乙二醇现货均价处于历史相对低位区间内,近期原油走势走强,煤炭价格下行明显,工艺利润价差进一步拉大。基本面来看,乙二醇供给压力短期仍在,需求方面,终端织机开工小幅走弱,且部分聚酯工厂有减产计划,压制乙二醇价格上行;但是乙二醇处于负利润价位,成本面影响因子在扩大,下行空间收窄。中期随着装置检修规模增加供应有缩量预期,远期供应转弱、需求转好的预期不变。预计短期内乙二醇后市横盘震荡概率加大,均价运行波段在4000-4200元/吨附近。